作家 | 金玙璠 2026年一季度收官,国内车市全面回暖。 在3月这个季度末的冲量月,最能反馈出竞争浓烈进程的,依然是新势力车企。零跑以50029辆稳居榜首;理念念重回4万辆(41053辆),同比增速(173%)在六家中最高,时隔两年头次卓绝季度相通上限;蔚来(35486辆)置身第三,同比涨幅(136%)仅次于理念念;小鹏(27415辆)单月和季度都不才滑;问界按照赛力斯汽车口径,销量约为20234辆;小米超20000辆,和上月基本握平。 按Q1累计委用量排行,六家新势力再次洗牌:旧年Q1,款...

作家 | 金玙璠

2026年一季度收官,国内车市全面回暖。

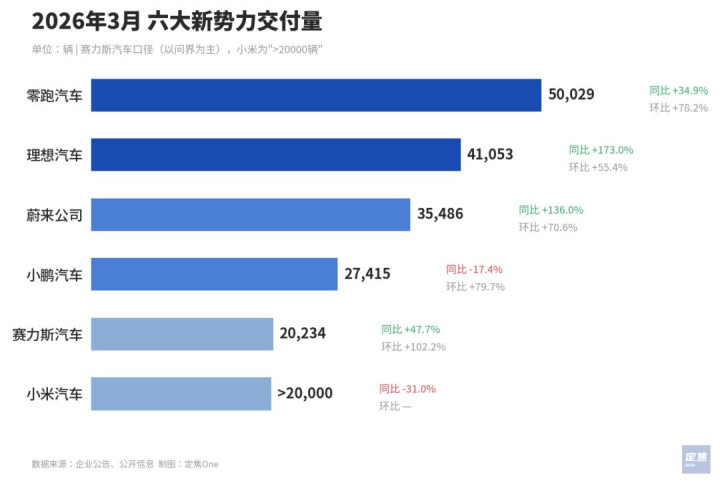

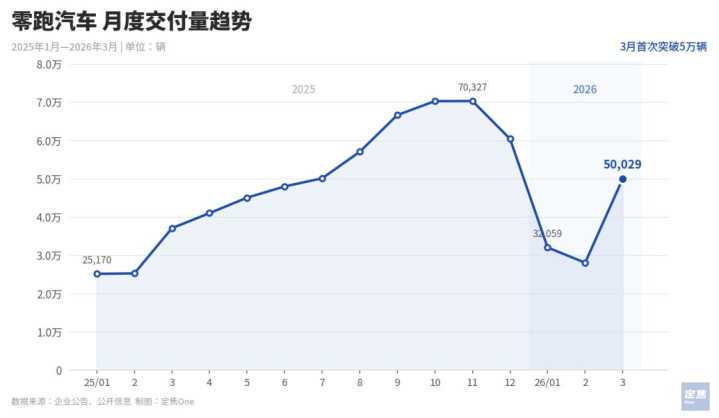

在3月这个季度末的冲量月,最能反馈出竞争浓烈进程的,依然是新势力车企。零跑以50029辆稳居榜首;理念念重回4万辆(41053辆),同比增速(173%)在六家中最高,时隔两年头次卓绝季度相通上限;蔚来(35486辆)置身第三,同比涨幅(136%)仅次于理念念;小鹏(27415辆)单月和季度都不才滑;问界按照赛力斯汽车口径,销量约为20234辆;小米超20000辆,和上月基本握平。

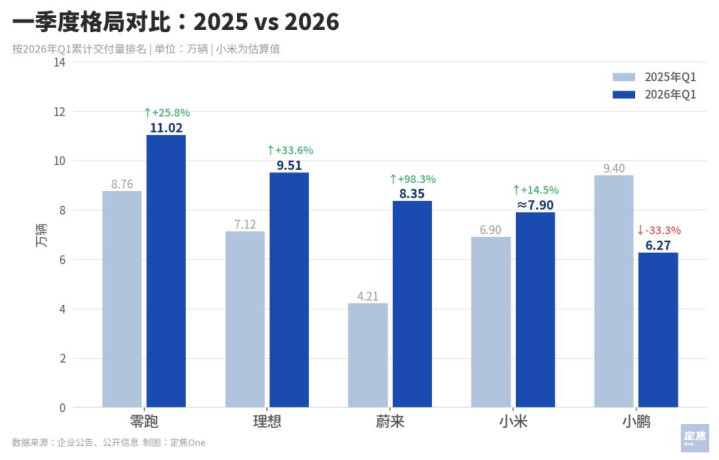

按Q1累计委用量排行,六家新势力再次洗牌:旧年Q1,款式照旧小鹏、零跑稳居前二,理念念紧随自后,蔚来垫底。到了本年,零跑站上榜首,理念念、蔚来反超小鹏,小米排行不变。

3月大盘虽然照旧传统巨头撑起来的。比亚迪3月卖出30.02万辆,环比高涨57.9%,一季度累计委用70万辆,稳居行业第一,其中,王朝海洋网仍是基本盘,方程豹、腾势3月别离委用25926辆、7133辆。祥瑞以23.3万辆紧随自后,旗下极氪品牌单月委用近3万辆(29318辆)。长城汽车相似运行回暖,单月销量10.6万辆,其中魏牌孝顺了7751辆。

在传统车企的“创二代”阵营中,长安旗下深蓝汽车单月委用3.17万辆;东风旗下新动力品牌奕派科技2.75万辆,两个品牌的存在感逐渐变强;岚图(1.5万辆)过万;智己(7187辆)、阿维塔(5143辆)、极石(1480辆),则被拉开差距。

从Q1表露看,本年车市的竞争还是进入下一阶段。一位照顾新动力汽车的投资东说念主对「定焦One」分析,价钱战还在络续,但还是不是决定输赢的唯孤苦分。新车节拍、渠说念能力、时间落地和出海进展,都是变量。新势力除外,传统大厂也在加速补位,本年的车市能够率是一边加速分化,一边络续洗牌。

零跑络续冲量,理念念找回节拍

在3月新势力榜单上,零跑和理念念占据前两名。零跑络续往上冲,理念念追纪念了。照顾新动力汽车的投资东说念主刘风示意,当今最佳卖的,照旧能把主流家庭需求吃透的车型。

先看零跑的数据,本年以来第一次月销卓绝5万,环比高涨78%,同比也增长了35%。

这背后除了商场回暖的身分,中枢是零跑的新车和渠说念调遣接住了商场需求。3月26日上市的A10,主打智驾SUV,订价6.58-8.68万,比商场预期低廉了4000元阁下。据媒体报说念,发布当周周末两天大定订单系数卓绝9000台,奏凯拉动了3月底以及接下来4月的委用。

一位渠说念东说念主士对「定焦One」示意,A10上市后,门店客流和均店订单都有彰着加多,“大部分是来看A10的”,况兼它的竞品高度荟萃,竟然一半客户对比星愿,另一半对比元UP。

但A10这种面向下千里商场的车,光靠性价比还不够,渠说念也得跟上。零跑一直在往四五线城市铺网点,遣散2025年底,国内销售门店达到950家,2026年的标的是卓绝1500家。

零跑还有一个容易被忽略的操作是:从2025年Q4到本年1-2月,它一直在主动降经销商库存。一方面是应答一季度的需求疲软,另一方面为A10和后续新车腾出空间,保证渠说念能快速响应。

2026年头,新动力汽车购置税战略收复至5%征收,以及以旧换新补贴款式调遣,两项战略重复,对15万元以下价钱敏锐商场,形成了一定的压力。零跑管制层在此前财报会上明确示意,1-2月被扼制的需求将在后续开释。从3月的表露看,这个判断部分获取了考据。

2026年,零跑管制层保管100万辆的年度销量标的。不外,机构大都给出的预期在70.5万辆阁下,中间差了接近30万辆,接下来,一方面要看A10的热度能否握续;另一方面,看D19能弗成把价钱带往上提;此外,国际商场的进展亦然变量。

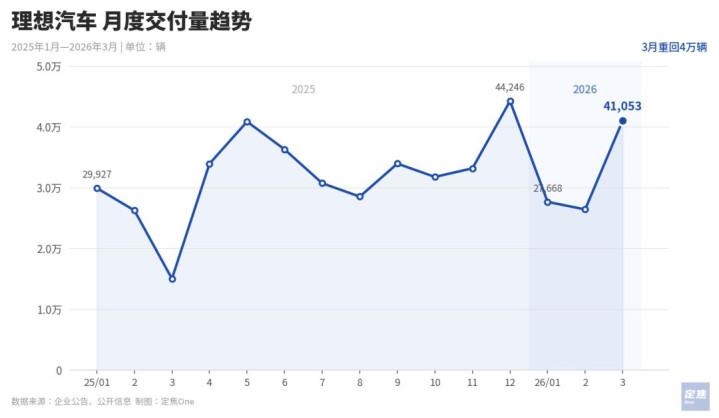

和2月一样,理念念排行第二,仅仅和第又名零跑的委用量差距从不到两千辆扩大到近万辆,但其3月委用量重返4万辆(41053辆),照旧让照顾理念念的从业者暂时松了语气。理念念这个月再次重回双增长,Q1累计委用也因此达到9.51万辆,这是它2024年以来,第一次超出季度委用相通(8.5万到9万辆)上限。

从车型看,这归功于纯电车型i6的产能开释(月产达到2万台),以及i8订单的回暖。其中,i6委用卓绝2.4万辆,孝顺近六成销量。至于i8,据管制层表露,其3月订单量环比涨幅卓绝100%。

老款L系列增程车型照旧濒临比拟大的销售压力。为了给新一代L9上市腾出空间,OD体育app理念念在本年Q1对L系列进行了任意度的清库存促销,从奏凯降价、购置税补贴、7年低息购车决议,到3月中旬运行的经销商层面的清库。

这奏凯压低了末端售价,会累赘全体的平均售价和毛利率。理念念的车辆毛利率曾永远保管在20%以上,这是它在新势力里最被本钱商场敬重的财务倡导之一。但旧年Q4,其平均售价(ASP)同比下滑7.1%到25万元,汽车毛利率下落到16.8%;关于本年Q1,管制层给出的车辆毛利率相通是约5%。

毛利率握续下滑,除了受L9清库影响除外,购置税补贴及原材料成本上升亦然原因。一位照顾理念念的投资东说念主示意,公司设定了全年车辆毛利率约15%的标的,“上半年要销量,下半年商场会重心照顾理念念如何提毛利。”

在该投资东说念主看来,理念念正处于家具周期过渡期,清库存促销是必要成本,这家公司更值得照顾的是,新一代L9在2026年Q2上市后,能否带动销量、缓解毛利率压力,以及理念念在渠说念末端推出的“门店合推动说念主筹备”,能弗成在Q3激活渠说念末端。

蔚来靠大车翻身,小鹏危险没撤消

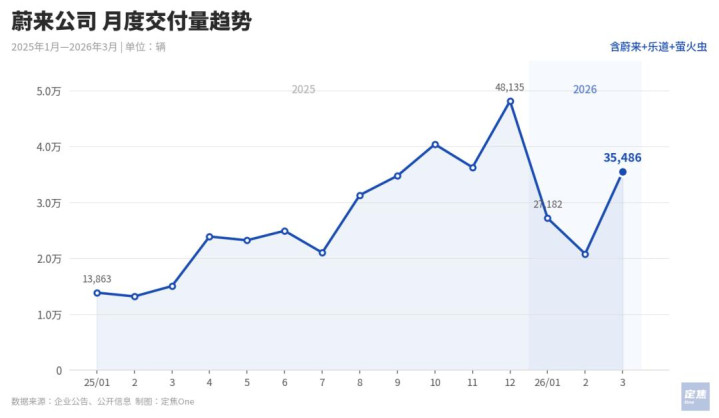

除了理念念,蔚来和小鹏也都完成了季度委用量相通。其中,蔚来公司Q1委用83465辆,在六家新势力中的排行上升到了第三,旧年同期,它在六家中垫底。

3月,蔚来公司委用35486辆,同比增长136%,在六家新势力中同比涨幅仅次于理念念,这与上一年基数较低相关,但也能反馈出大车策略是见效的。

从品牌组成来看,蔚来品牌3月委用22490辆,乐说念6877辆,萤火虫6119辆,大要比例是6:2:2。

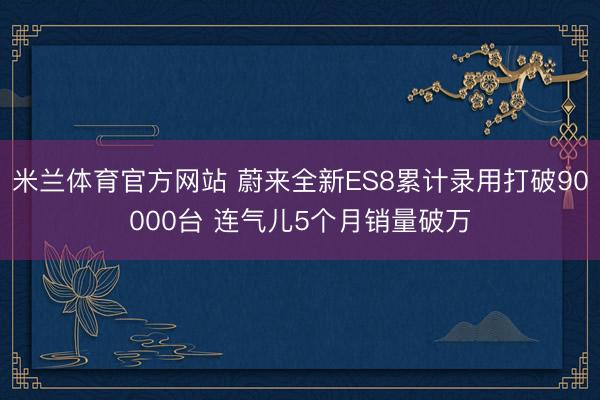

蔚来这轮销量回升,靠的照旧主品牌,准确地说,是高毛利的大型纯电SUV。3月,全新ES8委用量达到16255,相配于每卖出10辆蔚来,至少有7辆是ES8。

从旧年底运行,这款车的销量在主品牌里的占比就相配高,外界对蔚来的判断是:先用高毛利车型把毛利率提上去,再靠下千里商场和子品牌缓缓补量。蔚来2025年Q4第一次已矣单季度盈利,整车毛利率普及到18.1%,现款储备也支握它络续推家具、推渠说念、组织调遣等。

这一逻辑延续到了3月,米兰体育乐说念和萤火虫也运行缓缓补量。备受照顾的乐说念,体量离“扛起走量任务”还有距离,不外,在1月、2月委用量彰着下滑后,3月环比增长了130.7%,其中L90车型3月委用3360台,占比有所下落。

李斌在财报会上表露过一个数据:2025年下半年,纯电大三排SUV的销量同比增长卓绝350%,增程车型则下滑了6%。当通盘这个词行业都在卷增程、卷小车的时间,蔚来把资源押在大型纯电SUV上。至少在现阶段,ES8和后续的大车矩阵,商场依然看好。

但蔚来依然有销量压力,3月,ES8推出购置税补贴,乐说念推出7年低息,接下来,新车节拍也必须紧凑:4月初有ES9、4月底有2026款乐说念L90,5月的L80是商场照顾度比拟高的车型。

商场竞争很浓烈,蔚来全年要已矣40%到50%的销量增长,背面几个月就弗成再回到2万多辆的现象,尽头是ES8的订单弗成放缓,乐说念L80要走量,SKY门店则要把下千里商场作念起来。

和蔚来一样,小鹏单月的排行也在往上走。本年前两个月,它的单月委用量在六家新势力里排在末位,到了3月,小鹏委用27415辆,环比2月增长近80%,同比下落17%,排行升至第四。

销量组成值得照顾,其高端车型小鹏X9在3月委用3075台,同比增长134%。车型结构向高价车型歪斜,撑握了平均售价,但细分商场容量有限,很难带动限制大幅增长。

小鹏本年开局遇冷,新车型P7+和G7在一月初上市,并靠现款补贴刺激订单,但销量的拉动遣散有限。尽管3月环比大幅增长80%,Q1现实委用量6.27万台,在公司相通范畴(6.1万至6.6万台)内,但季度同比(2025年Q1为9.40万辆)下滑33%。

而同期部分主要竞争敌手保握了同比增长,这反馈出,小鹏现存车型,抵浮滥者的蛊惑力有所收缩。上述渠说念东说念主士示意,新车型订单增长存在区域不屈衡,莫得形成寰球性需求。

小鹏3月销量仍显力图,但4月2日刚上市的2026款MONA M03,可能会给它接下来两个月的委用带来变量。这是销量担当的改款车型,起步价11.98万,络续走性价比道路,中枢卖点是,在这个价位搭载750TOPS算力的自研图灵AI芯片。

Q2行将上市的GX,是小鹏第一款带Robotaxi版块的车型,订价、订单量、智驾的现实体验和口碑都很受照顾。

不啻一位受访者提到,这两款车是决定小鹏汽车2026年销量走势、估值空间的要道。

小米守住2万辆,问界恭候M6

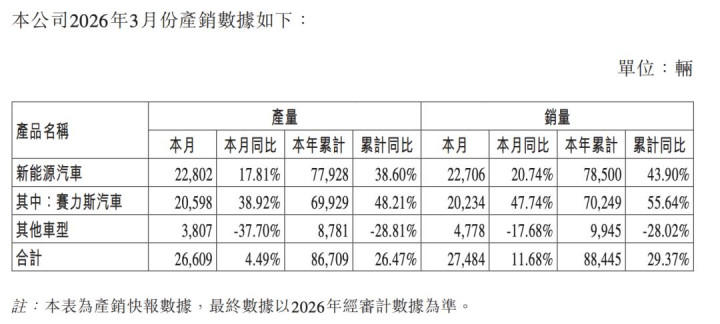

六家新势力中的后两名,赛力斯和小米别离交出了2.02万辆和超2万辆的收货。这两家卡在了家具切换期,没能在“冲量月”大杀四方。

图源 / 赛力斯公告

鸿蒙智行未公布2026年3月全体和问界的委用量数据,鸿蒙智行旗下的“五界”中,赛力斯集团在4月1日发布的产销快报自大,3月,赛力斯集团新动力汽车销量22706辆(同比增长20.7%),其中赛力斯汽车销量20234辆(同比增长47.7%)。

问界品牌是其中枢组成,其3月销量可大要看成问界当月表露的参考。

2月,问界受春节、责任日减少和旧款清库影响,约委用1.8万辆,3月重新回到2万辆以上,主要靠的照旧老车型,M7、M8、M9在浓烈的商场竞争中仍保握了一定的基本盘,但反弹力度并不大,原因是,新品M6在3月底启动预售,不少潜在买家踯躅“要不要再等等”。

问界现存家具矩阵并不算弱,M9(50万元以上)守高端,M8(30-45万元)、M7(25-35万元)承担主销任务,M5(23-25万元)阐扬更偏年青和畅通化的用户,但单靠这几款熟谙车型,问界的增长很难再往上一个台阶。

是以,信得过决定Q2走势的是M6。M6增程版26.98万起、纯电版28.98万起,恰恰填补M5和M7之间的价钱空缺。余承东2月就官宣了这款车,预售24小时订单破6万,跟着展车进店,订单握续加多。

商场接下来照顾的,是M6 4月及后续的委用能否跟上。赛力斯此前已已矣问界品牌单月最高委用卓绝5万辆,同期公司在智能化坐蓐和质料管制协同上握续进入,为后续放量提供了一定基础。

要意会赛力斯当下的时局,需市欢其2025年年报:全年营收1650.5亿元,同比增长13.7%,但Q4归母净利润6.4亿元,同比下滑了66.2%。因为Q4销售用度花了82亿元(环比加多11.6亿),研发用度29亿元(环比加多7.7亿),再加上12.57亿元的钞票减值计提。也即是说,公司在加大进入渠说念、智驾研发和国际布局。

对赛力斯来说,历练主若是两方面:一是M6的订单能弗成高效滚动成委用量;二是这些提前砸下去的用度,能弗成在限制扩大后信得过摊薄。

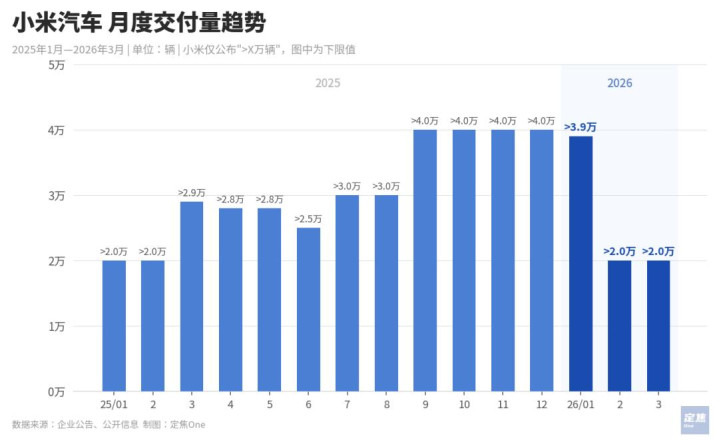

小米3月委用量和2月基本握平,车型方面,YU7的势头有所回落,但同期,新款SU7委用起得也快。新一代SU7在3月19日发布、23日开启委用,当月9天内累计委用超7000台,日均接近800台。这个速率,证据小米进程YU7那一仗后,供应链和产能如实有普及。

3月委用能稳住,还有一层原因:小米给2025年下单、2026年提车的用户最高补了1.5万元,等于帮这部分用户提前消化了对购置税变化的费神,推动一部分订单更快转成委用。

小米对渠说念也动刀了。此前小米汽车的销售比拟依赖初期流量红利,有经销商反馈,一线团队的专科性和踏实性存在短板,奏凯影响末端获客和滚动。3月初,小米引入原特斯拉中国区总司理孔艳双,阐扬汽车销售业务。其在特斯拉期间主导过直营体系的搭建和渠说念下千里。

这一渠说念东说念主事调遣,被认为是雷军为普及末端接触力、应答“平销期”挑战的布局。

不外,话说纪念,小米Q1累计委用7.9万辆,要完周详年55万辆的标的,改日9个月月均销量要达到5.23万辆,这就要看YU7能弗成络续撑住,新款SU7上市初期的口碑了。

结语

2026年一季度收尾,一场更难打的仗运行了。

数据上看,3月销量都在往上走,但各家都濒临清贫。零跑运行攻入主流商场,百万辆标的需要更多车型接棒;理念念找回了节拍,但毛利率低的问题需要贬责;蔚来一边要稳住高毛利车型,一边得尽快让子品牌成长;小鹏同比下滑的危险莫得皆备撤消;小米和问界都在等新车的订单滚动。

商场还在增长,但浮滥者越来越挑,靠一款爆车吃三年的期间收尾了。刘风总结,“昔时,行业里合计家具界说作念对了,声量作念起来了,背面的路就会顺好多。当今,单独哪一项拿出来都不永远,最终,比拼的是谁能在时间编削(如智能驾驶的普及和成本下探)、盈利模子(均衡销量限制和毛利率)以及大家运营(国际土产货化和品牌溢价)这三个维度找到均衡。”

留给玩家的门槛越来越高,时间、成本、供应链、品牌、大家化,都弗成掉链子。

*题图起首于零跑汽车官方微博。应受访者条件米兰体育,文中刘风为假名。

AG庄闲游戏官网首页