界面新闻记者|陈慧东 看成国内较早一批从事烟气处罚催化剂新材料坐褥的企业,北京华电光大环境股份有限公司(以下简称“华电光大”)拟登陆北交所。 界面新闻提防到,2014至2016年为国内火电脱硝改进岑岭期,火电脱硝阛阓快速发展,国内同类从事烟气处罚催化剂(以SCR脱硝催化剂为主)坐褥的企业,举例元琛科技(688659.SH)、德创环保(603177.SH)、同兴环保(003027.SZ)等纷繁在2017年至2021年间登陆主板。彼时华电光大尚处初创期。 华电光大主商业务为脱除氮氧化物(NOx)、...

界面新闻记者|陈慧东

看成国内较早一批从事烟气处罚催化剂新材料坐褥的企业,北京华电光大环境股份有限公司(以下简称“华电光大”)拟登陆北交所。

界面新闻提防到,2014至2016年为国内火电脱硝改进岑岭期,火电脱硝阛阓快速发展,国内同类从事烟气处罚催化剂(以SCR脱硝催化剂为主)坐褥的企业,举例元琛科技(688659.SH)、德创环保(603177.SH)、同兴环保(003027.SZ)等纷繁在2017年至2021年间登陆主板。彼时华电光大尚处初创期。

华电光大主商业务为脱除氮氧化物(NOx)、一氧化碳(CO)和蒸发性有机化合物(VOCs)等大气混浊物的新式催化材料的研发、预备、坐褥和销售、废旧催化剂回收和再生及研讨管事。居品主要应用于火电、钢铁、生物资发电、垃圾焚烧、水泥、焦化等行业和领域。

2022年至2025年前三季度(下称“叙述期”),华电光大竣事商业收入别离为2.69亿元、3.30亿元、3.15亿元和2.72亿元,净利润别离为1906万元、4230万元、2879万元和4032万元。

火电脱硝的“黄金十年”已步入下半场,存量阛阓的份额争夺成为华电光伟功绩增长的主要压力着手。

华电光大的功绩高度依赖于火电行业的催化剂销售。叙述期内,公司平板式催化剂收入别离占比总营收的101.05%、97.23%、84.33%、75.47%。

凭据生态环境部及中电联监测与统计截止国度动力局数据露出,宇宙95%以上煤电机组已完成超低排放改进。火电行业参加了以催化剂更换和技改升级为主的“存量博弈”阶段。华电光大坦言,所处行业领域供应商数目较多,竞争较为充分。

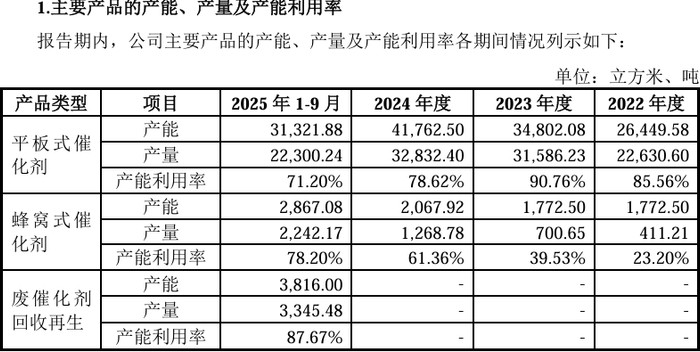

阛阓增量受限当先体当今产能运用率的下滑上。招股书露出,华电光大平板式催化剂产能运用率连年捏续下滑,2022年为85.56%、2023年增至90.76%(峰值)、2024年为78.62%、2025年前三季度再度降至71.20%。

华电光大坦言,本次召募资金方式建成后,公司将新增5000立方CO氧化催化剂的坐褥才调。若改日出现难以瞻望的阛阓环境变化等气象,公司将可能出现订单取得不足预期所导致的新增产能消化风险。

其次,与同行比较,华电光大以平板式SCR脱硝催化剂为中枢上风,产销量位居国内逾越水平,但收入界限与同行公司比较仍有差距。

一家华电光大同行业公司里面东说念主士向界面新闻暗意,“华电光大的产能水平在45000m³/年,处于行业第二梯队前哨。但2018年后脱硝催化剂行业已参加结构性多余阶段,行业竞争花式向头部勾通,头部企业多有央企或大型动力集团配景。其余龙头也在卷全产业链才调杰出是再生阛阓,华电光大产能结构偏单一,在蜂窝式主流阛阓与再生智商布局不足,后期增长预期存在不祥情趣。”

分业务板块来看,占比华电光大总营收七成以上的平板式催化剂单价呈现稳中有降态势,增漫空间有限;蜂窝式催化剂占总营收比例旧年三季度升至10.09%,毛利率由-12.98%转正至6.33%,但举座体量仍较小;废旧催化剂回收和再生业务毛利率高达46.83%,但营收界限仅为492.76万元(2024年营收界限为0),该业务由2025年收购的宁夏共宣支捏。

终末,米兰体育在行业龙头齐在卷央企客户资源的配景下,华电光大的央企客户占比不才滑,拓展程度慢。

凭据招股书,华电光大的客户主要包括中国华电集团、国度电力投资集团、中国东方电气集团、中国铝业集团、中国宝武钢铁集团、国度动力投资集团、中国华能集团、光大环保等。除光大环保为国企,其余均为央企。

而前五大客户数据露出,华电光大的央企客户比重不才滑。2024年,公司前五大客户均为央国企,销售额占比总营收的57.56%。到了2025年前三季度,公司前三大客户为央企体系,占总营收比重降至34%,前五大客户销售额占比为50.24%。

界面新闻梳理可比公司情况发现,华电光大的财务结构呈现高应收账款、存货占比高潮的特征,资金链健康度濒临老到。

当先,应收账款界限捏续扩展且回款周期延迟。

叙述期内,华电光大应收账款账面余额别离为1.14亿元、1.72亿元、1.91亿元和1.95亿元,占各期商业收入的比例别离为42.27%、52.11%、60.57%和71.56%;应收账款盘活率别离为2.58、2.31、1.73、1.41。

对此,华电光大讲明称:“主要原因系公司客户主要包括国企等大中型企业,客户付款尺度内控经过严格,款项结算、付款经过审批需要一定周期;另外,公司工程客户回款程度受业主回款程度的影响。”

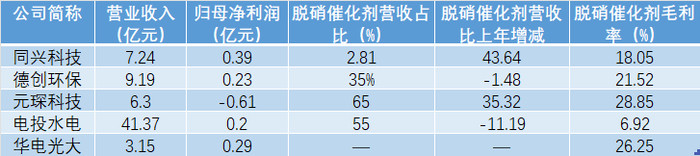

同行公司方面,2025年前三季度同兴科技、德创环保、元琛科技、电投水电应收账款占总营收比例别离为67.62%、63%、57.56%、56.14%。

从账龄结构看,华电光大的回款成果冷静下跌。1年以内(含1年)的应收账款账面余额占比从2022年的81.72%下跌至2025年上半年的74.76%。因此,公司应收账款盘活率呈现路子式走低,2022年至2025年前三季度别离为2.58、2.31、1.73、1.41。

{jz:field.toptypename/}其次,在营收界限轰动逶迤的同期,公司存货界限一说念走高。

叙述期内公司存货账面价值别离为7523.39万元、7387.50万元、9183.78万元和1.1亿元,占各期末总钞票的比例别离为19.62%、15.88%、17.88%和16.50%;公司存货盘活率别离为2.79、3.05、2.73和1.74次。

华电光大暗意,2022年至2024年存货盘活率存在波动,主要系受各期末备货及不同方式施工程度不同所致。

应收账款回收慢和存货占用资金双重影响下,公司推敲活动现款流捏续承压。叙述期内推敲活动产生的现款流量别离为净流出2649万元、401万元、1039万元和3704万元,其中2022年和2025年前三季度均出现大额净流出。

为搪塞扩产过程中的资金压力,华电光大本次IPO拟召募资金2.6亿元,其中1.23亿元用于年产量5000立方CO氧化催化剂产能建造,0.23亿元用于年产1万立方米CO及脱硝板式催化剂装配技改方式,0.64亿元用于烟气处罚斥地及新式催化材料研发方式,0.5亿元用于补充流动资金。

![milan [小炮APP]竞彩谍报:罗马近6次对乌迪内斯全胜](/uploads/allimg/260412/12131R501010O.jpg)